5G (II): Inversión, desarrollo y modelo de negocios

El 5G puede contribuir al crecimiento y desarrollo de un país, pero primero deben realizarse inversiones millonarias, sin un claro modelo para recuperar dichas inversiones.

Tl;dr: Las el 5G promete tener un importante impacto en la economía en general, potenciando la productividad, el crecimiento y reduciendo brechas sociales. Sin embargo, para concretarse dichas promesas, se requerirá de costosas inversiones, que en su mayoría, realizarán operadores móviles basados en sus ingresos actuales, y sin un claro modelo de negocios para recuperar dichas inversiones.

El 5G implica un importante esfuerzo económico, tanto para los operadores como para los gobiernos, pero a su vez, puede ayudar sustancialmente a reducir la brecha digital y contribuir al crecimiento de la economía. El despliegue de redes de banda ancha (Katz 2012) o anteriores generaciones de telecomunicaciones móviles (GSMA Intelligence 2020) ha tenido profundos impactos en la economía, sociedad y el día a día de cada individuo.1

El objetivo de este informe es entender cuáles serán las consecuencias del despliegue de redes 5G de telecomunicaciones móviles en la economía en general e intentar cuantificarlas. Sin embargo, para concretarse dichos efectos positivos, primero deben realizarse significativas inversiones, por lo cual es muy importante entender su magnitud, y la realidad económica y financiera de los operadores móviles (MNO por sus siglas en ingles) que deberán realizar estas inversiones.

Adopción del 5G: dónde estamos y hacia dónde vamos

Según las estimaciones de GSMA (2022), son 5.300 millones los suscriptores móviles únicos en el mundo y representan el 67% de la población total mundial. Se espera que este número ascienda a 5.700 millones, impulsado mayoritariamente por África Subsahariana y algunos países de Asia Pacífico, y la penetración alcance al 70% de la población mundial.2

Sin embargo, el total de conexiones móviles a nivel mundial -incluyendo conexiones del internet de las cosas (IoT por sus siglas en inglés)- superó los 8,3 mil millones, de las cuales se estima que solo 8% son 5G, pero se espera que dicho porcentaje supere el 25% a nivel mundial para 2025 (unos 2,2 mil millones de conexiones 5G, con un total de 8,8 mil millones de conexiones móviles).

Porcentajes de conexiones total por generación móvil a nivel mundial

Fuente: GSMA (2022a)3

No obstante, esta transición hacia el 5G es muy dispar entre regiones. Mientras que las economías más desarrolladas alcanzarían tasas de adopción superiores a 40%, incluso superando el 60% en EE.UU. y en economías desarrolladas de Asia Pacífico, solamente se alcanzaría el 11% en América Latina, para el 2025.

Porcentaje de adopción 5G por región

Fuente: GSMA (2022a)

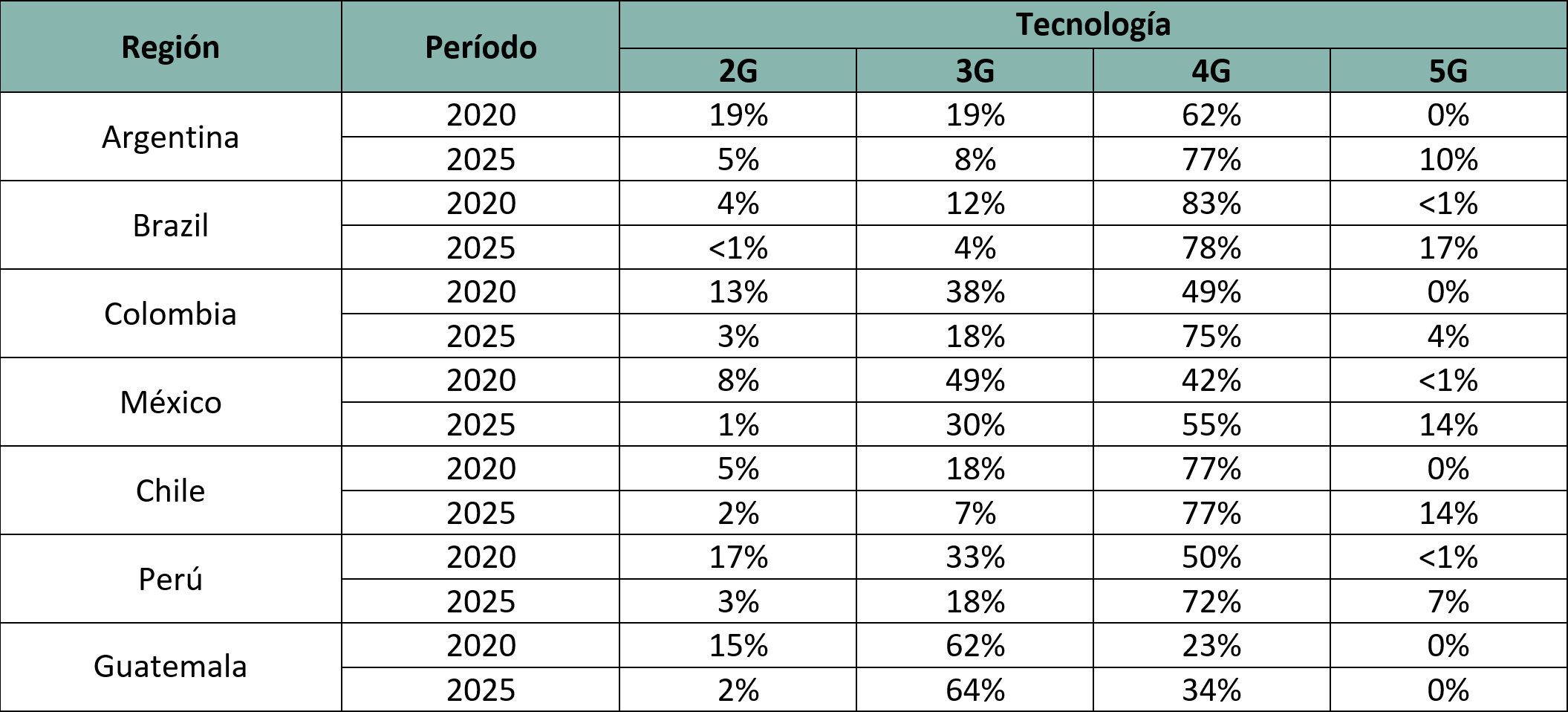

En 2021, América Latina tenía 439 millones de suscriptores móviles únicos (penetración en el 69% de la población total) y un total de 750 millones de conexiones móviles totales, de las cuales, menos de 1% eran 5G. Si bien existe un crecimiento en conexiones 5G para la región como se mencionó previamente, el 4G seguirá siendo la generación líder, con un 70% de las conexiones para 2025, mientras que el 2G y 3G disminuirán su participación de manera significativa (al 2% y 17% respectivamente). En muchos países, la transición total hacia el 4G está incompleta, y será importante definir si se prioriza su finalización o el despliegue de las redes 5G.

Porcentaje de conexiones totales por generación en América Latina

Fuente: GSMA (2022b)4

A su vez, dentro de América Latina, el nivel de conexiones esperadas de tecnología 5G también varía sustancialmente entre países. El pronóstico más optimista es para países como Brasil, México y Chile, que se espera superen el promedio de la región. Argentina, por su parte, se encuentra cerca del promedio de la región mientras que países como Perú, Costa Rica y Colombia están varios puntos porcentuales por debajo del promedio.

Porcentaje de conexiones totales por tecnología (2020-2025)

Fuente: elaboración propia sobre la base de datos GSMA Intelligence (2022b)

El despliegue de redes 5G viene impulsado por los MNOs tradicionales y se encuentra en una etapa inicial de desarrollo, pero lentamente, cada vez más operadores comienzan a ofrecer el servicio, dependiendo de la disponibilidad de espectro y el despliegue de antenas, ayudados por tecnologías como DSS (dynamic spectrum sharing) que facilitan el despliegue inicial al permitir transmitir frecuencias 4G y 5G en simultáneo, desde la misma antena y utilizando el mismo espectro.5

Número de redes 5G en América Latina

Fuente: Statista sobre la base de 5G Americas; TeleGeography

5G y su impacto en la economía en general

La digitalización en América Latina y el Caribe genera, por un lado, impacto económico mediante un potencial crecimiento en el PBI de la región a causa del despliegue y adopción de infraestructuras de conectividad; y, por otro lado, impacto social, por la reducción de la brecha digital. El aceleramiento de la economía digital impulsado por 5G contribuye a la creación de empleo y a una mayor productividad, como así también, importantes impactos sociales como la inclusión financiera de los sectores vulnerables, o nuevos sistemas de conectividad entre desempleados y potenciales puestos de trabajo.

Impacto económico y social de la digitalización

Fuente: Katz (2022)

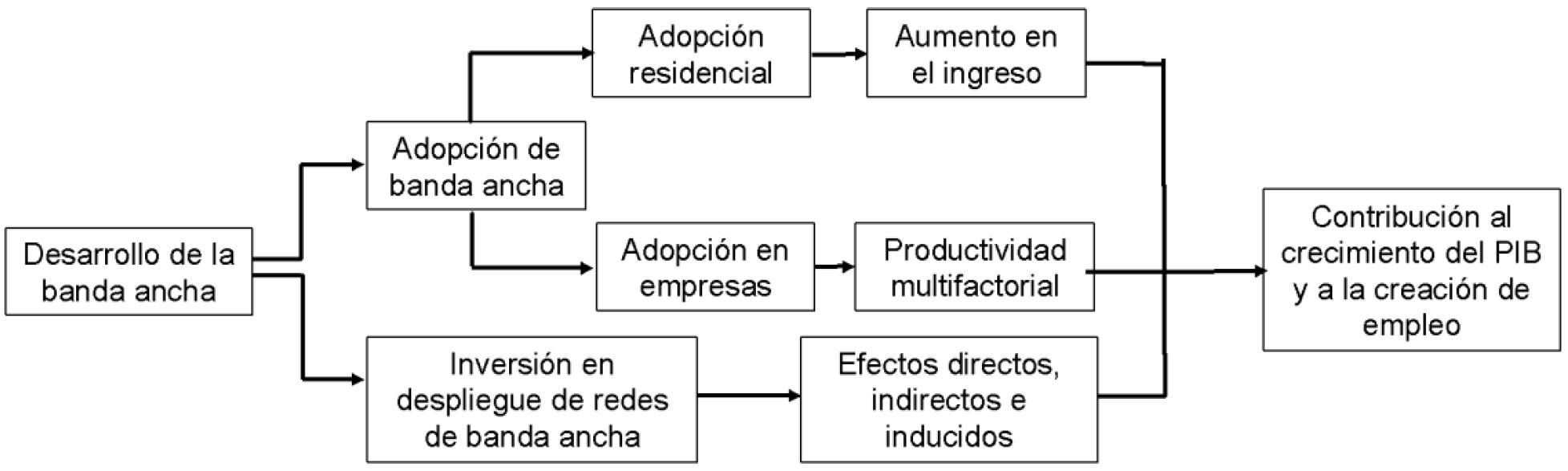

La digitalización genera impacto económico a través de tres medios:

Efectos directos, indirectos e inducidos asociados a la inversión: la construcción de las redes (móvil y fija) requiere de inversión de capital (adquisición de insumos intermedios) y contratación de personal (calificado y no calificado), lo que genera un efecto económico directo. A su vez, las empresas proveedoras de insumos intermedios deberán adquirir insumos para su propia producción. Por último, los hogares involucrados de forma directa o indirecta tendrán mayores ingresos, por ende, un mayor gasto, que hará crecer la economía.

Mayor ingreso de los hogares: por ejemplo, el acceso a capacitaciones o la disponibilidad de herramientas para búsquedas laborales, permiten que los individuos encuentren trabajos de mejor calidad/pago y/o reducir los períodos de desempleo.

Aumento de la productividad multifactorial: mayor y mejor conectividad por parte de empresas permite reducir costos de adquisición de insumos (búsqueda de proveedores más eficientes), mejor aprovechamiento de mano de obra (nueva maquinaria), eficiencia en las cadenas productivas (mejor cobertura en los sectores), entre otros.

Canales de impacto económico de la banda ancha

Fuente: Katz (2022)

Según Katz (2022), un aumento del 10% de la penetración de banda ancha fija o móvil produce un crecimiento del PBI per cápita del 1,5% o 1,7% respectivamente, contribuyendo a la productividad y el empleo, la caída de pobreza y la reducción de brechas sociales (ver cuadro debajo).

Impacto económico y social de la digitalización

Fuente: Katz (2022)

Sin embargo, para que estos efectos se logren, es necesario generar ciertas condiciones e incentivos: (I) cambios en el marco regulatorio del sector de telecomunicaciones, (II) nuevas políticas públicas que desarrollen la economía digital, y (III) modificaciones en el sistema impositivo de operadores de telecomunicaciones, así como en el costo del espectro.

¿Qué impacto económico-social generaría el despliegue del 5G dentro de 15 años?

El impacto económico de las telecomunicaciones es generalizado a todas las actividades de un país, y cada generación nueva ha logrado el desarrollo de nuevos servicios y usos. 5G promete continuar esa misma tendencia, y según Omdia y Nokia (2020) el impacto económico del 5G para América Latina se estima en USD 3,3 billones (trillions en inglés) para 2035 (ver tabla debajo para detalle por país).

Impacto económico por país, acumulado 2020-35 (USD, miles de millones)

Fuente: elaboración propia sobre la base de datos Omdia y Nokia (2020)

En Argentina se estima un impacto económico de USD 302 mil millones. Entre los sectores con mayor impacto se encuentran el sector manufacturero (USD 57 mil millones), el sector de las TICs (USD 54 mil millones), el sector de servicios (USD 54 mil millones) y el sector agropecuario (USD 34 mil millones).

Niveles de inversión en redes de telecomunicaciones

En líneas generales, las inversiones en telecomunicaciones de Latinoamérica han sido bajas en relación con las de otros países y regiones del mundo. Según datos de Katz, la inversión en capital (CAPEX) en telecomunicaciones (tanto en redes fijas y móviles) de América Latina es de USD 34 per cápita (año 2020), un 35% por debajo de la media mundial, y lejos de los niveles de las economías avanzadas, como América del Norte (10 veces mayor) y Europa Occidental (3,5 veces mayor).

Inversión de capital en telecomunicaciones por región (per cápita en USD)

Fuente: elaboración propia sobre la base de Katz (2022)

En línea con lo anterior y tal como muestra Katz (2022), existe una gran brecha entre la OCDE y los países de Latinoamérica en términos de inversión en infraestructura la cual, incluso, ha tendido a acrecentarse en los últimos años.

Inversión en telecomunicaciones per cápita promedio: OECD vs. América Latina6

Fuente: Katz (2022)7

Inversión en telecomunicaciones en América Latina

Según el BID (2021), las inversiones necesarias en el sector de telecomunicaciones para que la región de América Latina y el Caribe pueda cumplir con las metas de los Objetivos de Desarrollo Sostenible (ODS) al 2030 ascienden a USD 293.675 millones, un 0,41% del PBI anual de la región.8 Estas estimaciones solo contemplan la adquisición de nuevas infraestructuras, el mantenimiento y reposición de los activos para redes de banda ancha fija y móvil 4G, pero no el despliegue 5G.

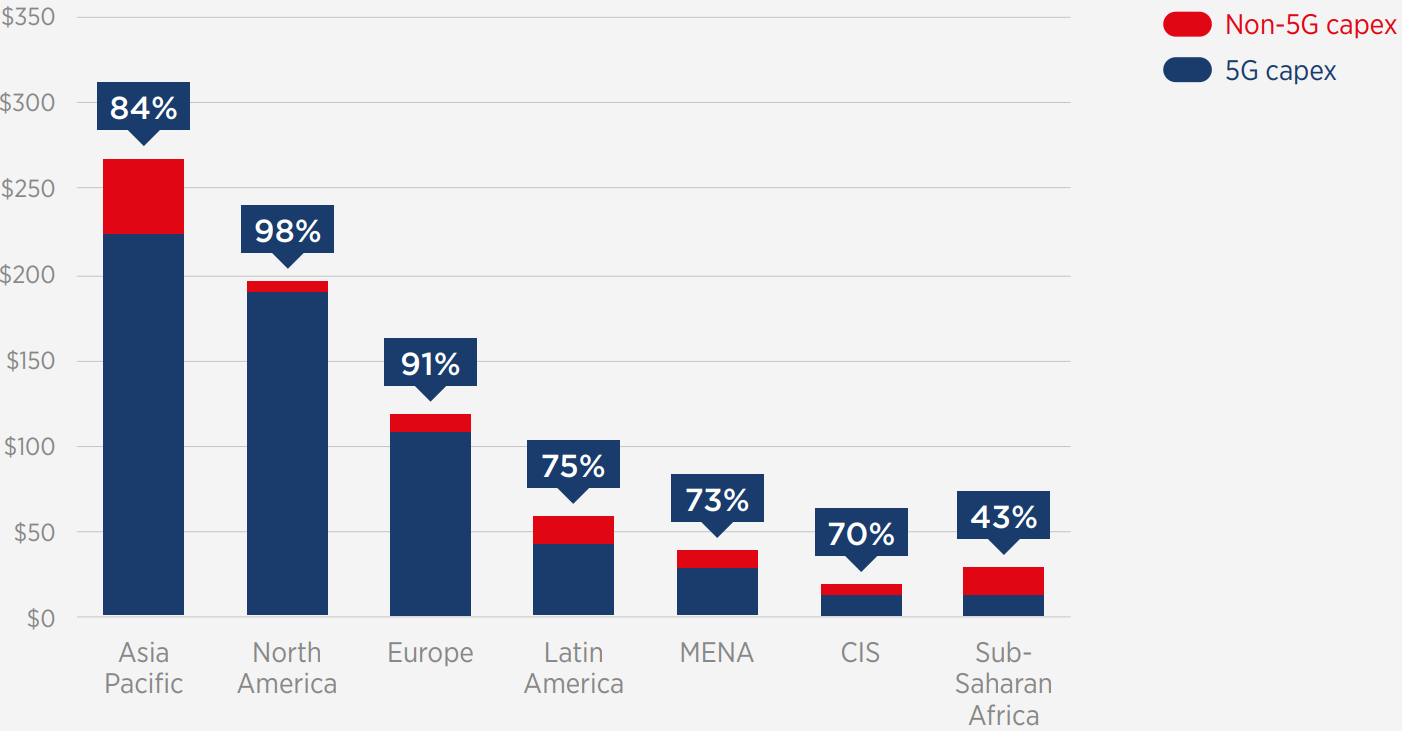

Sin embargo, según GSMA (2022), los operadores móviles en Latinoamérica planean invertir unos USD 60.000 millones en gastos de capital entre 2022 y 2025, de los cuales 75% será destinado al despliegue de redes 5G (aproximadamente USD 45.000 millones). Este monto está muy por debajo de lo requerido para cumplir con los ODS, como así también, de lo que invertirían regiones desarrolladas.9

CAPEX por MNO: 5G vs. No 5G (en miles de millones de USD)

Fuente: GSMA (2022a)

Despliegue 5G: necesidad de crecientes inversiones

Katz y Cabello (2021) plantean cuatro escenarios posibles de despliegue de redes 5G y estiman sus respectivos niveles de inversión (excluyendo el costo del espectro y sin compartición de infraestructura) para seis de las principales economías de América Latina en un plazo de siete (7) años.

Concluyen que se requieren inversiones de mínima de USD 50.700 millones para ofrecer conectividad 5G únicamente en grandes regiones urbanas y suburbanas, e inversiones de máxima de USD 120.070 millones (Escenario Nacional III) para ofrecer 50 Mbps simétricos en todo el territorio de cada país. A su vez, presentan escenarios intermedios, en los que se asume conectividad completa en regiones urbanas/suburbanas y conexiones de 2 Mbps o 10 Mbps en regiones rurales (Escenario Nacional I, y Escenario Nacional II respectivamente).

A continuación, se observan los niveles de inversión para los cuatro escenarios, por país. La inversión estimada para Argentina es de USD 5,52 mil millones de dólares como mínimo, únicamente para realizar el despliegue 5G en áreas urbanas y suburbanas, y de USD 9,09 mil millones para garantizar conectividad completa en todo el territorio.

Inversión de capital de 5G (en millones de dólares)

Fuente: elaboración propia sobre la base de Katz y Cabello (2019)10

Para llegar a dichos escenarios, es necesario que las compañías de telecomunicaciones aumenten las inversiones de capital destinadas a la expansión de redes. Por ejemplo, en la actualidad, la inversión anual en capital (CAPEX) de Argentina es de USD 0,86 mil millones (del 2019), compuesta de fondos destinados a la modernización de sus redes, el reemplazo de redes legadas y su mantenimiento.

Inversión de capital actual de los operadores móviles (en millones de USD)

Fuente: elaboración propia en base a datos de Katz y Cabello (2019)

No obstante, considerando el nivel actual de inversión de Argentina, Katz y Cabello (2019) estiman que para cumplir con el escenario de conectividad 5G de mínima (5G únicamente en áreas urbanas y suburbanas) en siete (7) años, se requeriría una inversión de USD 5,52 mil millones en CAPEX por parte de los operadores móviles, es decir, un aumento del CAPEX anual total de 32%.11 De igual forma, de querer alcanzar el escenario de máxima, los operadores móviles deberían aumentar su CAPEX total anual un 91% (ver tabla debajo para el resto de los países).12

Aumento (reducción) porcentual del CAPEX para financiar despliegue 5G

Fuente: elaboración propia sobre la base de Katz y Cabello (2019)

Realidad económica de los operadores

La mayor parte de la inversión requerida para financiar el despliegue de redes 5G provendrá de los operadores móviles (MNO), salvo programas excepcionales de subsidios para facilitar la conectividad en zonas remotas. Entonces, resulta fundamental entender cómo financiarían dichos despliegues y cómo recuperarían dichas inversiones los operadores móviles.

La dinámica financiera de los MNO podría describirse como un flujo de fondos donde los ingresos financian las inversiones continuas de CAPEX necesarias para continuar satisfaciendo la creciente demanda de conectividad (velocidad, volúmenes de transmisión, alcance geográfico, menor latencia, etc.). En este contexto, la administración de los fondos generados y de las fuentes de financiamiento, se torna otro elemento crucial, particularmente en economías inflacionarias y/o volátiles como suelen ser las de la región.

Flujo de dinero de un MNO: ¿círculo virtuoso o conflicto?

Fuente: elaboración propia sobre la base de Pra (2022)

Al fin y al cabo, los ingresos son la principal fuente de financiamiento que tienen los operadores, que rápidamente se tornan en CAPEX, necesario para continuar financiando la mejora y expansión de los servicios, como también la adquisición de nuevos clientes.

Los ingresos terminan dependiendo principalmente de dos variables, el tamaño del parque (cantidad de clientes) y el ARPU (ingreso promedio por usuario, o average revenue per user en inglés), que suele variar significativamente entre países (ver tabla debajo). A su vez, no suele ser despreciable la carga tributaria que se le cobra a los servicios de conectividad, dado que son un servicio muy inelástico, y como tal, objeto fácil de tributación por parte de los estados nacionales, provinciales e incluso, locales. Por ejemplo, en Argentina, el servicio de telefonía móvil tiene una carga impositiva directa sobre los ingresos superior al 36%, compuesta de IVA (21%), impuesto interno (5,3%), IIBB promedio (6,4%), seguridad e higiene promedio (1,91%), tasa de verificación y control (0,5%), servicio universal (1%), y algunas tasas adicionales.

ARPU móvil promedio en USD por país y año

Fuente: elaboración propia sobre la base de Omdia

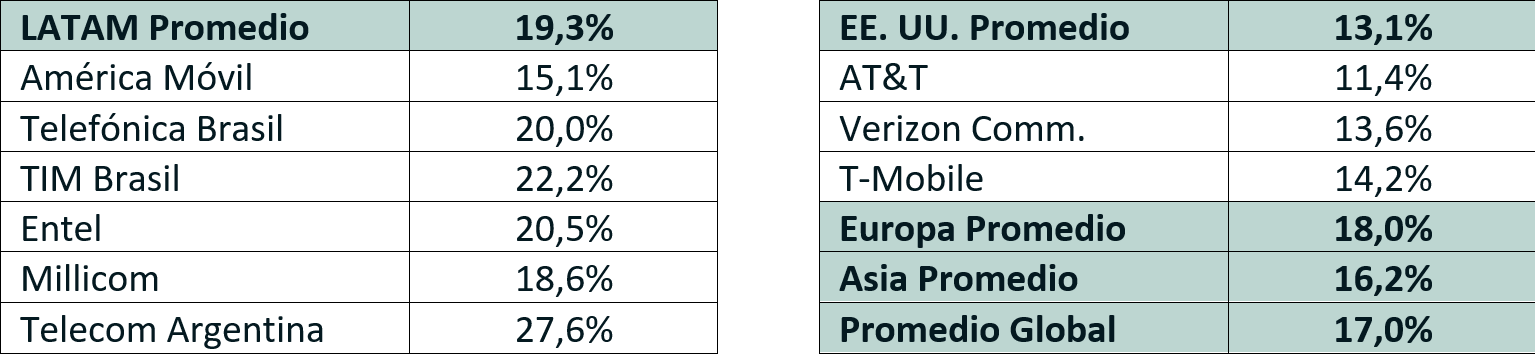

En promedio, a nivel global, el 17% de los ingresos directos que genera un operador se reinvierte en CAPEX, pero existen importantes diferencias entre países (ver tabla debajo). Por ejemplo, en EE.UU., el promedio CAPEX/ingresos es bastante más bajo (13,1%) porque suelen tener ARPUs mucho más altos, mientras que en América Latina es al revés, ARPUs más bajos implican ratios mucho más altas (19,3%)13. Incluso, empresas en Argentina han llegado a tener ratios de CAPEX/ingresos del 27,6% (Telecom Argentina).

Ratio CAPEX/ingresos, 2019, selección operadores y regiones

Fuente: elaboración propia sobre la base de múltiples fuentes (BofA Wireless Matrix Report, BofA Telecoms and Media Conference, información financiera provista por las empresas).

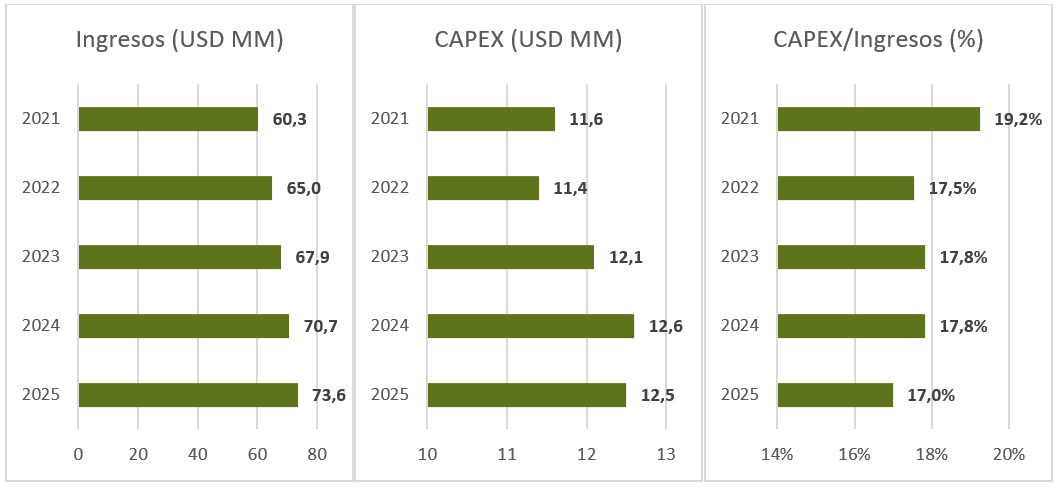

A nivel regional, GSMA (2022b) estima que los ingresos van a continuar creciendo, impulsados por la digitalización que implicó la pandemia Covid-19, pero también aumentarían las inversiones que tendrán que hacer los operadores debido al 5G (ver gráficos debajo). Dado que los ingresos crecerán levemente más rápido que las inversiones, la ratio CAPEX/ingresos se reduciría levemente en los próximos años acercándose al promedio global.

Ingresos, CAPEX y ratio CAPEX/ingresos para América Latina (2021-2025)

Fuente: elaboración propia sobre la base de GSMA (2022b)

Debido a la dinámica propia de la industria, donde los ingresos diarios financian las necesidades continuas de CAPEX, la discusión entre asequibilidad del servicio, dinámicas competitivas, modelo de negocio e inversiones, implica importantes trade offs en el corto/mediano plazo.14 Por ejemplo, Europa ha impulsado una regulación y política competitiva mucho más exigente para sus operadores móviles, implicando precios (y ARPUs) más asequibles, pero que han impacto en niveles de inversión más bajos que en EE. UU., y un despliegue de redes de fibra y 5G mucho más lento (ver el gráfico “Porcentaje de adopción 5G por región”). Según Axon (2022), la constante caída del ARPU fijo y móvil a un ritmo promedio de -1% por año, con un parque que ha alcanzado un nivel de saturación (no crece), y crecientes requerimientos de inversión (FTTH, 5G), ha llevado a que los MNO europeos pierdan 40% de su capitalización de mercado en solo siete años (2015-2021) y tengan importantes dificultades para financiar el despliegue de redes.15

Modelo de negocios del 5G

Sin embargo, el principal desafío de los MNOs en la actualidad es cómo recuperar las inversiones que han venido realizando para 5G. A pesar de que el 5G conlleva importantes ventajas tecnológicas16 que dan lugar a mayor eficiencia, mejor calidad de servicios y nuevas aplicaciones, en la actualidad no existe un modelo de negocios claro para capitalizar dichas inversiones, ni para que los MNOs capturen parte del valor que generarán.

En el corto plazo, la principal aplicación que ofrece 5G son mayores velocidades de descarga y menor latencia, pero en la actualidad son pocos los usos y aplicaciones que los requieren y aún menos, aquellos por los que los consumidores están dispuestos a pagar más. Entre el 3G y 4G hubo aumentos de velocidades de magnitudes similares a los propuestos por el 5G, pero los clientes estaban muy necesitados de mayor ancho de banda para poder utilizar aplicaciones como video, juegos y/o herramientas de productividad. En la actualidad, las aplicaciones masivamente utilizadas funcionan satisfactoriamente con 4-4.5G, y los nuevos usos que requieren del 5G (VR/AR, IoT Masivo-Crítico, entre otros) todavía no han sido ampliamente adoptados. En países con altos niveles de despliegue 5G ya observamos que mayores velocidades (o 5G en general para los consumidores) no están generando nuevos o mayores ingresos a los operadores, y esta falta de modelo de negocios en el corto plazo puede que ralentice su despliegue (y adopción).17

Otras de las principales aplicaciones del 5G son las redes privadas y/o la automatización industrial, sin embargo, no es claro que los MNO puedan capitalizar plenamente las oportunidades que estas ofrecen. Los MNO disponen de espectro, conocimiento y experiencia para proveer este tipo de servicios, pero debido a la escala de estos proyectos (nivel industrial, corporativo o local), empresas más pequeñas o especializadas que brindan servicios más personalizados también serían competitivas.18 En proyectos de gran escala y/o que requieren cobertura muy amplia, los MNO tienen una ventaja competitiva, pero las primeras aplicaciones serían a una escala menor, y la falta de experiencia ofreciendo servicios especializados y/o personalizados (en contraposición a servicios masivos como ofrecen los MNO), implicarán un desafío para capturar este mercado.

Por último, servicios como autos (autónomos) con 5G, IoT crítico, VR/AR y otras aplicaciones solo serán posibles una vez que las redes 5G sean suficientemente masivas, tanto en adopción como en cobertura geográfica, e incluso, estás mismas tecnologías todavía se encuentran en desarrollo.19 Estos modelos de negocios son todavía muy lejanos, y sus implicancias financieras (particularmente debido a las inversiones necesarias) son aún más inciertas.

Reflexiones finales: la promesa y los desafíos del 5G

El 5G conlleva una importante promesa de desarrollo, crecimiento, productividad y reducción de brechas sociales, y las mejoras tecnológicas que conlleva esta nueva generación, probablemente puedan lograr su cometido. Sin embargo, primero debemos poder desplegar las redes, tanto fijas (densificación de las redes de fibra) como móviles (densificación de antenas, nuevos equipos), necesarias para poder ofrecer este tipo de servicio.

El tamaño de la inversión requerido para desplegar redes 5G es en sí mismo un desafío, pero aún más importante, es la falta de un modelo de negocios claro para que los MNO recuperen dichas inversiones. Al mismo tiempo, los MNO no pueden postergar indefinidamente el despliegue de redes de nueva generación, porque los operadores que sí lo hagan podrán capitalizar las ventajas tecnológicas que el 5G ofrece como así también un importante factor de diferenciación de producto.

Claramente el despliegue 5G irá ocurriendo, tarde o temprano, pero la velocidad su despliegue va a impactar en cómo y a qué ritmo otras industrias y sectores implementarán productos y servicios complementarios y/o basados en esta nueva generación, y por ende demorar el impacto final de esta tecnología en la economía, la sociedad y la vida de la gente.

Los gobiernos, tanto nacionales como locales, juegan un importante rol en este contexto, principalmente, facilitando el despliegue de infraestructura (ductos, postes, antenas, etc.), poniendo a disposición el espectro necesario siendo conscientes de los desafíos financieros de esta tecnología (y limitando su tentación recaudatoria), ofreciendo regulaciones que permitan reducir costos y riesgos (compartición de infraestructura), y subsidiando o financiando el despliegue en zonas económicamente no viables.

5G rápidamente se está volviendo realidad, América Latina no debe quedarse atrás, pero los mismos desafíos que tienen los MNO en países desarrollados, deben enfrentarse en países con menores ARPU y mayores desafíos sectoriales. Sin embargo, los beneficios de desplegar estas tecnologías, particularmente sociales, en economías latinoamericanas, son mucho mayores que en países desarrollados. Las telecomunicaciones deben continuar siendo una prioridad, dado que impulsan y facilitan el crecimiento y el desarrollo.

Para más información sobre D⅄N▼MICS, te invitamos a visitar: dynamics.la

Katz, R. (2012). The impact of broadband on the economy: Research to date and policy issues. ITU Broadband Series, ITU. Link: https://bit.ly/3Vcp0n9

GSMA Intelligence (2020). Mobile technology: two decades driving economic growth. Link: https://bit.ly/3FJokQG

Subscritores móviles únicos refiere a personas que tienen al menos una línea de teléfono móvil activa. Mientras que conexiones móviles refiere al número de conexiones, implicando que una persona puede tener acceso a múltiples líneas, muchas conexiones corresponden a dispositivos (IoT) y/o muchas conexiones no son dadas de baja fehacientemente.

GSMA (2022). The Mobile Economy. Link: https://bit.ly/3BTilr9

GSMA (2022). The Mobile Economy in Latin America. Link: https://bit.ly/3GoJfu1

Samsung (2021), Technical White Paper Dynamic Spectrum Sharing, January 2021. Link: https://bit.ly/3HOhzj1

Inversión anual promedio de 5 años, con el objetivo de disminuir la volatilidad del CAPEX anual.

Katz (2022). El papel de la economía digital en la recuperación económica de América Latina y el Caribe, Telecom Advisory Services. Link: https://bit.ly/3vaC1TM

Brichetti, J.P., Mastronardi, L. Rivas Amiassorho, M.E., Serebrisky, T. y Solís, B. (2021). La brecha de infraestructura en América Latina y el Caribe: estimación de las necesidades de in - versión hasta 2030 para progresar hacia el cumplimiento de los Objetivos de Desarrollo Sostenible. Link: https://bit.ly/3j7S95F

Para Argentina el monto de inversiones se aproxima a los U$D 19,356 millones, un 4% del PBI anual del país (2021).

Según GSMA (2022), a nivel mundial se espera invertir unos USD 620 mil millones entre 2022 y 2025 en CAPEX.

Katz R. y Cabello S. (2019), El valor de la transformación Digital a través de la expansión móvil en América Latina, Telecom Advisory Services LLC. Link: https://bit.ly/3jgklmZ

Para estimar este porcentaje, Katz y Cabello asumen que CAPEX actual está compuesto de tres elementos y suponen su incidencia en el CAPEX total: (1) costo de mantenimiento, del 40% del total, (2) inversiones anticipadas, 20% del total y (3) expansión móvil constante (despliegue de redes 4.5G), el 40% restante. Manteniendo estos niveles constantes, suponen cuánto debe aumentar el CAPEX para financiar el despliegue 5G según el escenario elegido.

Incremento estimado de CAPEX anual para expansión 5G: el caso argentino

Fuente: elaboración propia sobre la base de Katz y Cabello (2019)

Katz y Cabello (2021) también presentan un escenario de despliegue de redes 5G menos agresivo, en el que suponen que el despliegue demora 8 años en lugar de 7 años, y se destina un mayor porcentaje a la aplicación de redes preexistentes 4.5G, dando lugar a más sinergias con el despliegue 5G. Bajo estos supuestos, el aumento de la inversión debería ser menor para los operadores móviles.

Aumento (reducción) porcentual del CAPEX para despliegue 5G con supuestos conservadores

Fuente: elaboración propia sobre la base de Katz y Cabello (2019)

Europa suele ser un intermedio entre ambos, dado que los ARPUs son bastante más bajos que EEUU pero mayores a los América Latina. Asia suele tener ARPUs altos.

En el largo plazo, la variable fundamental es innovación, que a su vez, depende de la inversión. Para un análisis más detallado sobre la relación entre dinámicas de mercado, competencia y regulación, y su impacto en inversión e innovación, ver Orteu (2018), Competencia e inversión en la industria de telecomunicaciones móviles, UdeSA. Link: http://hdl.handle.net/10908/17092

Por ejemplo, la neutralidad de la red, una regulación del sector de las telecomunicaciones ha tenido un impacto profundo en el modelo de negocios de los operadores, y por ende, sus ingresos. Ver Winograd y Orteu (2022), Industria Digital, Innovación Disruptiva y Regulación: De la Neutralidad de la Red a la Convergencia Extrema, Conf. Innovación y Desafíos en las TICs de Universidad Austral, 20 de octubre 2022.

Axon (2022). Europe’s internet ecosystem: socio-economic benefits of a fairer balance between tech giants and telecom operators. Mayo 2022. Link: https://bit.ly/3MMDWG6

“Operators' 5G investments show no clear signs of paying off”, Light Reading, 13/12/2022. Link: https://bit.ly/3Ge1XmB

“Why 5G Missed Expectations (and other 2022 observations)”, Jim Patterson, 11/12/2022. Link: https://bit.ly/3vycrYX

La mayoría de los países están reservando porciones de espectro cercanas a la frecuencia 3.5 GHz, la más codiciada para el 5G, para el desarrollo de redes privadas en celdas pequeñas bajo diferentes esquemas regulatorias.

En EE. UU. se creó la “Citizens Broadband Radio Service (CBRS)”, donde 150 MHz (del 3550 Hz al 3700 Hz, tendrán un acceso escalonado, en la cual el usuario incumbente (defensa nacional, comunicación satelital, u otros) tendrá prioridad, luego los tenedores de licencias prioritarias (en general MNO) y por último, si ninguno de los anteriores lo utiliza, será de libre acceso gratuito, permitiendo que usuarios privados utilicen dicho espectro en celdas pequeñas. Ver “3.5 GHz Band Overview”, FCC, recuperado el 07/01/2023. Link: https://bit.ly/3ZgkPKv

Otro ejemplo es Alemania, que ya reservó 100 MHz en la banda 3.7 GHz que son licitados para redes privadas en polígonos específicos. Ver: “Spectrum licensing: local and private networks in Germany”, ITU & World Bank, Digital Regulation Platform, 06/10/2020. Link: https://bit.ly/3vJhmq7

En América Latina, Brasil también reservó espectro 5G para redes privadas: 100 MHz en la banda 3.7 GHz, 10 MHz en la banda 2.3 GHz y 200 MHz en la banda 27GHz que serán asignadas por el regulador. Ver: Orteu y Navarro Cafferata (2022), “Subasta 5G Brasil: en busca del equilibrio”, Dynamic Markets, 14/03/2022. Link:

Debido a la mayor cantidad de usuarios de espectro y las áreas de utilización más pequeñas, los esquemas de espectro para redes privadas requerirán prácticas de administración del espectro avanzadas, que incluyan sistemas de información en tiempo real, sistemas de fiscalización y sistemas de resolución de conflictos.

“I went looking for 5G at CES, and here's what I found”, Mike Dano, Light Reading, 06/01/2023. Link: https://bit.ly/3ilQ1Yf

“Where was 5G at CES?”, Allison Johnson, The Verge, 07/01/2023. Link: https://bit.ly/3k4PuKI

“It’s Not Just You: 5G Is a Big Letdown”, Joanna Stern, Wall Street Journal, 11/01/2023. Link: https://bit.ly/3vXTUpe