Mucha política, poca política de competencia: fusión Disney-Fox en Argentina

Mucha política, poca política de competencia: fusión Disney-Fox en Argentina

Análisis del dictamen de la CNDC y Sec. de Comercio con respecto a la fusión Disney-Fox.

Tldr: El análisis del caso realizado por la CNDC parece apropiado y en línea con lo resuelto en otras jurisdicciones. Sin embargo, el giro realizado respecto a los remedios deslegitimiza la decisión de la CNDC cuando existen problemas competitivos a resolver.

El lunes 17/01/2022, la Secretaría de Comercio emitió la resolución sobre la fusión Disney-Fox, basándose en el dictamen de la Comisión Nacional de Defensa a la Competencia (CNDC). Sorprendieron algunas cuestiones sobre la resolución de este caso que deben analizarse, particularmente los remedios impuestos.

En este artículo haremos un breve repaso del análisis realizado por la CNDC, los remedios propuestos por las partes y la CNDC, y por último nos concentraremos en el remedio más polémico, tanto desde el punto de vista noticioso como desde la defensa a la competencia: el obligar a Disney retransmitir de forma gratuita ciertos contenidos, incluido dos partidos semanales de la Liga de Profesional de Fútbol Argentino, siendo uno de ellos el de River o el de Boca.

Análisis de la operación: problema competitivo en señales deportivas

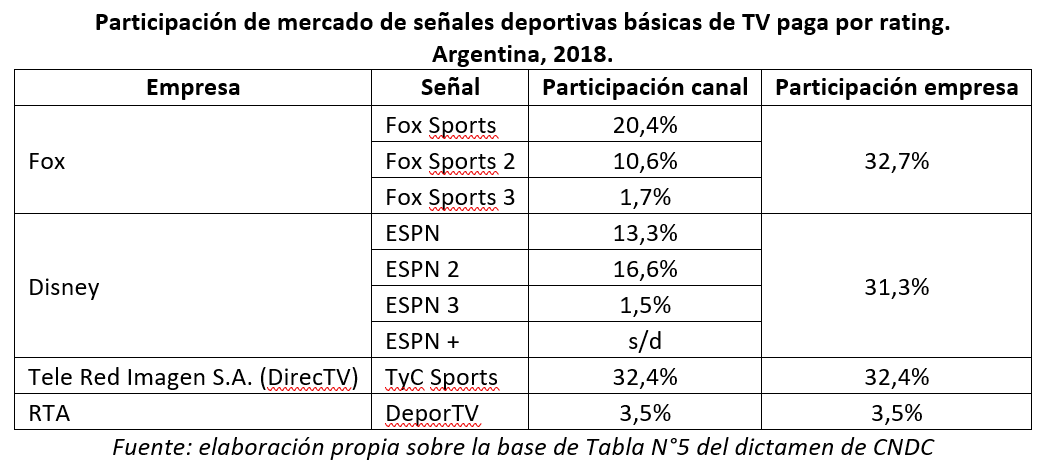

A pesar de que la operación incluía múltiples mercados relevantes,1 el problema estaba en el segmento de señales deportivas de televisión paga básica, donde tres empresas tienen básicamente un tercio del mercado cada una (ver participaciones de mercado debajo).2 La fusión entre Disney y Fox implicaba un importante incremento del índice Herfindahl-Hirschman en dicho mercado, pasando de 3111 pre-operación a 5158 post fusión (2047 puntos).

No solo implicaba un importante aumento de participaciones de mercado, sino que Fox y Disney eran competidores cercanos en el segmento de contenidos deportivos, ambos ofreciendo una variedad de competiciones internacionales (en particular de fútbol), mientras que TyC Sports se especializa en competencias locales.

En conclusión, sí, había un problema competitivo en el segmento de señales deportivas de TV paga, y algo había que hacer.

Remedios propuestos por las partes

Ahora la cuestión es qué hacer.

Las partes a fusionarse hacen dos propuestas, una primera en mayo del 2021 muy básica (todos remedios conductuales), y una segunda en octubre 2021 que incluye remedios estructurales, en particular la desinversión de licencias de transmisión de ciertos contenidos deportivos y la concesión de la marca Fox Sports hasta 2024 (incluyendo un comprador interesado).3

La CNDC descarta ambas propuestas, particularmente la segunda, justificándose en que la desinversión propuesta incluía muy poco contenido futbolístico, insumo fundamental para un canal deportivo competitivo, únicamente el derecho a transmitir el 50% de los partidos de la Copa Libertadores,4 y ninguna liga europea, quedando todas en posesión de Disney.5

Remedios propuestos por la CNDC

Al considerar insuficientes los remedios propuestos por las partes, la CNDC exige ciertos remedios para que la operación sea aprobada definitivamente. En primer lugar, la desinversión de todos los contenidos de Fox Sports o al menos el principal contenido de los deportes denominados “contenidos fundamentales” (ver tabla debajo), y todo el equipo necesario para transmitirla programación.

Hasta ahora, la propuesta de desinversión de la CNDC es similar a la del resto de los mercados donde la fusión tenía impacto en el segmento deportivo:

EE. UU.: desinversión de 22 señales deportivas de TV, incluyendo todos sus contenidos, propiedad de Fox.6

México: desinversión de todo el negocio relacionado a los canales deportivos de Fox.7 La misma se concretó en junio del 2021.8

Brasil: CADE aprobó la operación condicionada a la venta de Fox Sports en el plazo de un año.9 Sin embargo, debido a la pandemia del Covid-10, la venta de Fox Sports no pudo realizarse en tiempo y forma, entonces CADE aprobó la operación en 2020 sujeto a múltiples remedios conductuales para reducir el impacto competitivo.10

Sin embargo, la CNDC incluye la obligación estructural de “dar de baja tres señales deportivas, con el fin de generar espacio para nuevos entrantes”, que sorprende porque no hay límite a la cantidad de canales que puede transmitirse por TV paga -a diferencia la TV abierta- y un largo listado adicional de remedios conductuales a los remedios estructurales. Debajo enumeramos los remedios conductuales y comentamos.

La extensión de los términos y condiciones comerciales relacionados con las ventas de las señales de las empresas involucradas vigentes con anterioridad a la fusión.

Ofrecer las señales sin empaquetamientos de ningún tipo, con el propósito de independizar la adquisición de una/s señal/es a la adquisición de otra/s señales.

Eliminación, para los contratos vigentes y/o futuros, de los términos contractuales que impongan a los demandantes de dichas señales: precios mínimos de reventa, cantidades progresivas de suscriptores mínimos, porcentajes de penetración y/o cantidad de abonados.

El condicionamiento establece que el costo de las señales premium deportivas no podrá superar, bajo ningún aspecto, los ingresos de los cableoperadores originados en la venta de dicho contenido.

Los remedios 2, 3 y 4 sorprenden por la intromisión en el modelo de negocios de Disney, sin haberlos considerado un problema competitivo relevante en todo el caso. Es decir, podrán ser condiciones que a algunos operadores no les gusten, pero no por eso presentan un problema competitivo que requiera intervención (y no se justifica en el dictamen).

Las partes no podrán por un lapso de cinco años desde la aprobación definitiva trasmitir en Argentina los eventos desinvertidos, con el fin de mantener los efectos estructurales medidas conductuales

Si la desinversión se lleva adelante y ya existe un nuevo competidor robusto, ¿por qué no podría Disney competir por dichos contenidos en el futuro? En la práctica, terminaría implicando una transferencia de ingresos de los dueños de los contenidos al nuevo competidor, dado que habría menos demandantes al subastarse las licencias y probablemente un precio de venta menor.

Publicar medidas conductuales en medios de difusión, y notificar a sus clientes a través de un medio fehaciente.

En último lugar, impone la retrasmisión gratuita, de forma no exclusiva para todas las señales de TV paga o abierta, hasta concretar la desinversión, de:

Los eventos relevantes y definitorios de las competencias consideradas “Contenidos Fundamentales”, y

Dos partidos relevantes de la liga local, debiendo uno de ellos incluir a River o Boca (el partido con mayor audiencia).11

La CNDC alega que este remedio conductual sirve como incentivo para acelerar el proceso de desinversión, dado la demora del mismo en México y Brasil. (Párrafo 516)

Polémico remedio conductual

La CNDC obliga a las partes a retrasmitir gratuitamente (cualquier otro canal puede transmitir dichos contenidos en su señal) los “contenidos fundamentales” previamente mencionados y dos partidos del torneo local, uno de River o Boca. La justificación es penalizar a Disney para incentivarlo a realizar la desinversión más rápidamente, debido a demoras en la desinversión en Brasil y México.

Primero, el apremio que tiene la CNDC contrasta con la demora de tres años en resolver el caso (por ejemplo, en Brasil y México los casos se resolvieron en el 2019), siendo de público conocimiento las importantes demoras de la autoridad de competencia.12

Segundo, si la idea es mitigar el impacto competitivo de la operación mientras se realiza la desinversión, este remedio resulta extralimitado. El primer remedio conductual (extensión de condiciones comerciales) busca cumplir ese objetivo, y si se considera que dicho remedio no es suficiente, hay formas menos intervencionistas de realizarlo. Por ejemplo, CADE en Brasil obliga a Disney a trasmitir todos los contenidos y señales adquiridos hasta el vencimiento de su licencia, caso contrario, deberá desprenderse de ellos.13

Tercero, se busca castigar de antemano a Disney para incentivar una desinversión apresurada. Es decir, todavía Disney no se demoró, sino que es “para que no se demore”. Adicionalmente, parte de la demora de venta en México y Brasil está justificada por el Covid-19. CADE (Brasil) mismo tuvo que modificar su decisión -de desinversión a remedios conductuales- por la imposibilidad de realizar la venta de Fox Sports en el contexto del Covid.14

Cuarto, en ninguna parte del dictamen se plantea que la Liga Profesional de Futbol Argentino tiene un problema competitivo, y con razón, porque no se ve afectada con la fusión, dado que Disney tiene 50% de los derechos y Turner (TNT Sports) tiene el otro 50%. La incorporación parece deberse a razones políticas (el intento de que regrese “Futbol para Todos”), no de competencia.15

Reflexiones finales: ¿estasis?

El análisis del caso realizado por la CNDC parece apropiado, y en línea con lo resuelto en otras jurisdicciones. Sin embargo, el giro realizado respecto a los remedios deslegitimiza la decisión de la CNDC cuando existen problemas competitivos a resolver.

Veremos cómo avanza el caso, si se llega a una resolución política o se resuelve por vía judicial. Probablemente termine siendo un poco de ambas, similar al destino que tuvo el decreto de TIC como servicio público, donde todo quedó trabado y no parece haber una solución en el horizonte.

Estos eran: (1) distribución de películas para su exhibición en salas de cine; (2) distribución y licenciamiento de contenido audiovisual para TV y entretenimiento en el hogar; (3) Producción y comercialización de señales de TV; (4) Venta de espacio publicitario; (5) Licenciamiento de derechos de propiedad intelectual para fabricantes de productos de consumo; y (6) Licenciamiento de música.

Básica en contraposición a Premium. Igualmente, la CNDC deja bien en claro que el problema competitivo no se modifica de incorporarse las señales premium al mercado relevante. La participación de mercado de la empresa conjunta sería de 62,4% e implicaría un aumento del IHH de 1919 puntos.

Incluye los siguientes eventos deportivos: el 50% de la Copa Libertadores, el 100% de la NFL (Futbol Americano), el 100% de la MLB (Beisbol, EE. UU.), el 50% de la F1 (automovilismo), el 50% Bellator MMA (lucha), el 50% de Primier Boxing Champions (boxeo), el 50% de WWE (lucha libre), el 100% de la Liga ABC Basquetbol (Básquet, España), 100% de World Rugby Sevens (Rugby Seven), el 100% del ATP World Tour 250 y ATP Córdoba (Tenis).

Derechos de transmisión que vencen en 2023, implicando que a partir de dicha fecha pueden regresar a Disney.

En particular, la Champions League, la Europa League, las principales ligas europeas (España, Inglaterra e Italia) y las secundarias (Alemania, Francia, Países Bajos).

“The Walt Disney Company Required to Divest Twenty-Two Regional Sports Networks in Order to Complete Acquisition of Certain Assets from Twenty-First Century Fox”, Department of Justice, 27/06/2018. Link: https://www.justice.gov/opa/pr/walt-disney-company-required-divest-twenty-two-regional-sports-networks-order-complete

“El IFT aprueba la concentración Disney-Fox, sujeta a condiciones”, Instituto Federal de Telecomunicaciones, México, 12/03/2019. Link: http://www.ift.org.mx/comunicacion-y-medios/comunicados-ift/es/el-ift-aprueba-la-concentracion-disney-fox-sujeta-condiciones-comunicado-102019-12-de-marzo

“El pleno del IFT autoriza el contrato de compraventa de acciones y la concentración notificada por los que Grupo Lauman adquiere de Disney/21CF el negocio Fox Sports en México.”, IFT México, 08/06/2021. Link: http://www.ift.org.mx/comunicacion-y-medios/comunicados-ift/es/el-pleno-del-ift-autoriza-el-contrato-de-compraventa-de-acciones-y-la-concentracion-notificada-por

“CADE clears Disney/Fox merger with restrictions”, CADE, Brasil, 01/03/2019. Link: https://www.gov.br/cade/en/matters/news/cade-clears-disney-fox-merger-with-restrictions

“CADE approves the acquisition of Fox by Disney with restrictions”, CADE, Brasil, 06/03/2020. Link: https://www.gov.br/cade/en/matters/news/cade-approves-the-acquisition-of-fox-by-disney-with-restrictions

Se justifica dicha medida alegando: “Con respecto a la segunda medida en particular, si bien dichos partidos son parte de los contenidos ofrecidos por las señales premium, están estrechamente vinculados con el poder de negociación de las partes, y más aún, dada la relevancia del fútbol como deporte, separado del resto.”

Winograd y Orteu (2021), “Política de competencia y fragilidad institucional en Argentina. Modificaciones 2021.”, Foco Económico, 7/4/2021. Link: https://focoeconomico.org/2021/04/07/politica-de-competencia-y-fragilidad-institucional-en-argentina-modificaciones-2021/

Ibid. 10

Ibid. 10

“La TV del fútbol: todo lo que removió la decisión del gobierno sobre la fusión Fox-ESPN”, La Nación, 20/01/2022. Link: https://www.lanacion.com.ar/deportes/futbol/la-tv-del-futbol-todo-lo-que-removio-la-decision-del-gobierno-sobre-la-fusion-fox-espn-nid20012022/

“La TV del fútbol: contrato “blindado” contra la Ley de Medios y el futuro del negocio de las transmisiones”, La Nación, 21/01/2022. Link: https://www.lanacion.com.ar/deportes/futbol/la-tv-del-futbol-contrato-blindado-contra-la-ley-de-medios-y-el-futuro-del-negocio-de-las-nid21012022/