Silicon Valley Bank (SVB): 96hs para un cambio estructural a la industria bancaria

La respuesta regulatoria del Tesoro+FED+FDIC implica un cambio de las reglas para todo el sistema bancario que tendrá consecuencias a largo plazo.

Tl,dr: SVB fracasó por que adminstró erroneamente la suba de tasas impulsada por la FED, dando lugar a una corrida bancaria. La garatía a todos los depositos del sistema bancario americano permitió que no haya contagio a otras instituciones, pero implica un cambio importante al negocio bancario que tendrá consecuencias en el mediano y largo plazo.

¿Cómo llegamos acá?

Era sabido que Silicon Valley Bank (SVB) presentaba problemas ya hace algunas semanas, porque sus depósitos (pasivo) superaban sus activos (insolvente) y que tenía un grave problema de descalce entre sus depósitos de cortísimo plazo y sus inversiones en activos de largo plazo.

Mientras el banco tuviese liquidez, la insolvencia técnica no era un problema. En particular, porque el valor de sus activos al momento de su madurez cubría su pasivo, es decir, cuando recuperase el dinero de sus inversiones SVB podría compensar a sus depositantes.

Sin embargo, el valor de mercado de estos activos estaba muy deprimido (por la suba de las tasas de interés), entonces, si SVB tuviera que vender una parte de sus activos para hacer frente a retiros de depósitos, incurriría en importantes pérdidas y no tendría suficiente dinero para abonar a todos sus depositantes.

Esta dicotomía entre valor de mercado y valor al momento de su madurez es permitida por la regulación, dado que los activos disponibles para venta (AFS: “Available for sale”) se contabilizan a valor de mercado, pero los activos que se mantienen hasta su madurez (HTM: “Held-to-maturity”) se contabilizan a su valor técnico (valor que paga al momento de su madurez, bajo el sistema de contabilidad mark-to-market).

Por ende, SVB tenía pocos activos disponibles (los AFS) para hacer frente al retiro de depósitos, y si decidía vender sus activos catalogados como HTM debía registrar importantes pérdidas contables (al pasar de su valuación técnica a su valuación de mercado).

Durante semanas esta situación “fue sabida”, por ejemplo, su acción venía cayendo +60% desde fines del 2021 antes de la corrida.

Sin embargo, el miércoles de la semana pasada ocurrieron dos eventos que coordinaron las expectativas de los agentes y dieron lugar a una corrida de los depositantes sobre el banco.

Primero, la agencia de evaluación de crédito Moody’s bajó su evaluación de SVB fuertemente.

Segundo, SVB anunció que saldría a recaudar unos USD 2.5 mil millones en un venta de acciones, blanqueando que había registrado pérdidas de 1.8 mil millones en la venta de 21 billones de activos que pudo vender en el corto plazo para respaldar los retiros de depósitos.

Estas dos noticias coordinaron las expectativas de los depositantes, la mayoría fondos de inversión de capital de riesgo (VC’s), fondos de capital privado (private equities), o startups financiados por estos fondos, empezaron a retirar sus depósitos ante el miedo a la insolvencia de SVB. Ese mismo miedo terminó generando la corrida (a la tradicional Diamond y Dybig, premios Nobel de Economía del 2022).

La corrida

El jueves a la mañana comenzó la corrida contra SVB, el viernes el banco ya no existía. La velocidad de los eventos no es un dato menor.

Primero, la información sobre la insolvencia (conocida) y falta de liquidez (desconocida) de SVB comenzó a circular por grupos de mensajería y redes sociales. El hecho de que la gran mayoría de sus clientes compartiesen el mismo círculo personal y profesional dio lugar a que la información se difundiera rápidamente.

Segundo, la gente no se agolpó en la puerta del banco para retirar sus fondos como en corridas anteriores, sino que directamente sacaron sus teléfonos móviles y trataron de transferir sus fondos a otros bancos de forma inmediata.

En menos de 48hs, en efecto el viernes durante horario bancario (en general se trata de esperar al final de la semana laboral) el banco tuvo que ser intervenido por el regulador bancario (FDIC). Incluso se llegó a analizar la posibilidad de un préstamo de la Fed contra los activos de SVB, pero la velocidad de la corrida fue tal que no hubo ni tiempo de organizarlo.

Intervención del regulador

Todos los depósitos bancarios son asegurados por el FDIC por la suma de USD 250 mil, una suma muy razonable para depositantes personales, pero en el caso de SVB los depositantes que no habían llegado a retirar su dinero eran mayoritariamente startups que tenían grandes sumas de dinero depositadas en sus cuentas mientras avanzaban con sus procesos de inversión. Por ende, la mayoría de los depósitos de SVB no estaban garantizados.

La mala gestión de SVB (en administrar sus activos) y de las startups (que depositaban millones de dólares en una cuenta corriente normal no asegurada), llevaba a que si se liquidaban los activos del banco (proceso establecido ante la intervención del FDIC), muchas empresas no recibirían la totalidad de sus depósitos.

En este escenario, empezó a trascender que otros bancos regionales o especializados sen encontraban en circunstancias similares a SVB, dado lugar a rumores de contagio a otras instituciones bancarias.

A su vez, como el FDIC tenía 45 días para ordenar aquel proceso de liquidación, existía el riesgo de que muchas de las startups involucradas no tuviesen liquidez para pagar salarios y gastos operativos, generando mayor desconfianza y riesgos en el sistema bancario.

Fin de la corrida

El viernes a las 20hs en un comunicado conjunto, la “troica” regulatoria bancaria de EE. UU. (Fed, Tesoro y FDIC) anunció que garantizaría el 100% de los depósitos de SVB mientras continuaba el proceso de intervención y liquidación del SVB por parte de FDIC.

A su vez, quedó claro que el respaldo del 100% de los depósitos no solo era para SVB, sino para todos los bancos. En particular porque la Fed desde el domingo ofrece crédito asegurado por activos sin ningún tipo de penalidad, opción que probablemente habría salvado a SVB de estar disponible durante la corrida, pero que va en contra de la premisa de que recurrir al prestamista de última instancia sea costoso (“lend freely, against good collateral, at a penalty rate” - Bagehot).

Sin embargo, el mismo domingo, tambien tuvo que ser intervenido el competidor directo de SVB, el Signature Bank de NYC.

Reflexiones e implicancias

Depósitos garantizados 100%

La respuesta de los reguladores buscó equilibrar el castigo a los bancos mal administrados, que no fueron rescatados a diferencia de lo sucedido en la crisis financiera del 2008, y el reducir el contagio a otras instituciones bancarias. La solución encontrada fue garantizar los depósitos de SVB en particular, sin rescatar al banco en sí mismo, y todos los depósitos bancarios en general.

Sin embargo, la decisión de garantizar el 100% de los depósitos implica un cambio radical de las prácticas en el sector bancario, dado que ahora todos los depositantes tienen riesgo cero al realizar depósitos, incentivando la búsqueda de mayores retornos para sus depósitos.

Por ejemplo, supongamos que un banco conservador ofrece una tasa sobre los depósitos de 2%, y un banco que asume riesgos con sus inversiones/préstamos ofrece una tasa del 5% para esos mismos depósitos. El depositante no tiene ninguna razón para elegir el banco conservador, dado que asume el mismo riesgo en ambos casos -los depósitos están garantizados por el gobierno tanto en el banco riesgoso como en el banco conservador- y va a preferir un retorno más alto, impulsando la toma de riesgos por parte de los bancos que compiten por captar esos depósitos.

Ante esta nueva realidad, resulta necesaria mayor regulación para limitar el riesgo que asumen los bancos y por ende los depositantes.1

Bancos regionales

Los bancos regionales en EEUU suelen especializarse en sectores-industrias-regiones ofreciendo un menú de servicios más personalizado para el nicho que apuntan.

SVB era el prototipo de banco regional, dado que ofrecía variedad de servicios específicos para startups, e incluso su expertise evaluando riesgo para préstamos para este tipo de empresas ofrecía una ventaja competitiva en comparación con bancos tradicionales.

Sin embargo, el contar con un público muy poco diversificado terminó siendo uno de los causantes de su destrucción:

La mayoría de sus depositantes estuvieron sujetos al mismo shock negativo que los afectó profundamente (suba de tasas, reducción de liquidez del sector)

Debido al tipo de cliente, startups, estos tenían grandes sumas de dinero depositadas en sus cuentas bancarias (aportes de capital de los fondos), muy por encima de los montos asegurados por el regulador (USD 250k) sin ningún tipo de administración financiera profesional (inversión en bonos del tesoro de corto plazo, money market funds, etc.). Por ejemplo, se estima que la plataforma de streaming Roku tenía USD 500 millones depositados en una cuenta bancaria.

Los depositantes pertenecían todos a una misma red social-profesional lo cual facilitaba la transmisión de información y la coordinación de los agentes.

Menor diferenciación en el sector bancario

Post 2008 había dos tipos de bancos. Por un lado, los bancos “too big to fail” cuyos depósitos estaban garantizados implícitamente debido al “riesgo sistémico” que presentaban, y por ende sujetos a mayores regulaciones (pruebas de stress, activos valuados a precios de mercado, planes de resolución -living wills-, etc.).

Por el otro, los bancos regionales estaban sujetos a menores regulaciones y tenían mayor libertad para administrar sus fondos y ofrecer servicios a sus clientes.

Esta diferencia entre los bancos regionales y los bancos nacionales se vio acrecentada en 2018 cuando se redujeron los requerimientos de capital y obligaciones regulatorias a los bancos regionales, y se aumentó el umbral de la regulación, pasando de activos por USD 50 mil millones a USD 250 mil millones.

Justamente, SVB y Signature Bank fueron dos de las principales organizaciones que impulsaron este cambio regulatorio, y siempre se aseguraron de mantenerse por debajo del umbral de USD 250 mil millones para evitar mayores regulaciones.

La extensión de la garantía de depósitos a todos los bancos, y la mayor regulación, reducirán la posibilidad de los bancos regionales de diferenciarse de los bancos nacionales. El menor grado de diferenciación probablemente termine en mayor concentración en el mediano-largo plazo, debido a que la competencia se trasladará a precios y las economías de escala de los bancos grandes serán una ventaja competitiva.

Sin embargo, si no se hubiera garantizado los depósitos de todos los bancos los depositantes se habrían corrido a transferir su dinero a los bancos qué sí tenían garantizados los depósitos (los “too big to fail”), impulsando un proceso altamente acelerado de concentración.

Digitalización de una corrida bancaria

La corrida a SVB fue la primera corrida bancaria digital, nadie fue al banco a extraer sus depósitos, sino que los depositantes se conectaron a sus homebanking y transfirieron los fondos.

Esto contribuyó a la velocidad de los hechos, en menos de 48hs el SVB tuvo que ser intervenido por el FDIC. Ademas, dificultó la intervención del prestamista de última instancia, dado que la ventanilla de la Fed “era analógica”. El viernes se estaba analizando la posibilidad de ofrecerle al SVB la posibilidad de tomar prestado contra activos seguros (que sí tenía) sin penalidad, pero la velocidad de la corrida fue tal que no llegaron a concretar dicha alternativa.

Esto demuestra que tiene que haber reglas preestablecidas y de rápida implementación, no es posible tener procesos deliberativos ad-hoc.

Asignando responsabilidades

SVB fracasó en las principales dos tareas que tiene cualquier banco: administrar las tasas de interés y el diferencial de plazos entre los depósitos (cortísimo plazo) y los prestamos-inversiones (mediano-largo plazo) que realiza. Su posición financiera implícitamente apostaba a que no iban a subir las tasas de interés, siendo que era el principal banco del sector más afectado por la suba de tasas.

Los depositantes de SVB fueron salvados por el gobierno, pero claramente fueron negligentes. El FDIC asegura USD 250 k para dar tranquilidad a las personas físicas, no a las empresas, que deberían ser conscientes de los riesgos financieros que asumen. Administrar correctamente el dinero es una tarea básica de cualquier empresa, y tanto los fondos como las startups fallaron.

Muchas startups se justificaban diciendo que “son 4 ingenieros desarrollando productos”. Puede ser que así lo sea, pero los inversores de estos startups son “inversores sofisticados” y muchas de estas empresas no son cuatro ingenieros en su garaje (por ejemplo, Roku entre muchos otras). Si bien el término “bailout” (salvataje) no es el apropiado para describir estos hechos, porque el banco no fue rescatado, la intervención de los reguladores “salvaron” a un montón de depositantes que fueron negligentes en su administración financiera.

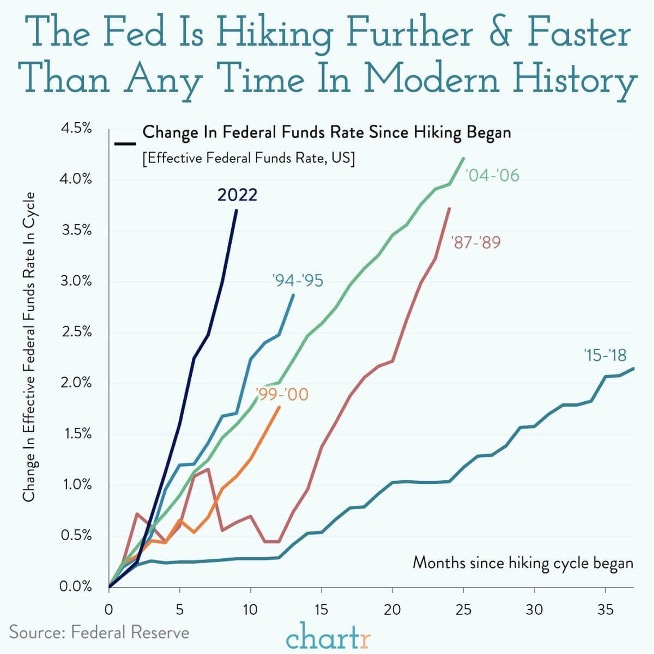

Por último, el Tesoro sobre-subsidió a las personas durante Covid y la FED empezó tarde a subir las tasas de interés post covid (¿inflación transitoria o permanente?), entonces para compensar hoy está realizando la suba de tasas más acelerada de su historia. Siempre que suben las tasas de interés, se descubre quién estaba desnudo, pero esta suba de tasas tan acelerada podría romper más cosas de lo normal.

Esta corrida ya finalizo, pero esta historia no ha terminado aún.

Para más información sobre lo que esta ocurriendo con SVB, te recomendamos los siguientes artículos:

Levine (2023.03.10), Startup Bank Had a Startup Bank Run”, Bloomberg. Link: https://www.bloomberg.com/opinion/articles/2023-03-10/startup-bank-had-a-startup-bank-run

- (2023.03.10), Why was there a run on Silicon Valley Bank?, . (Sumado a dos artículos que tiene sobre el tema)

- (2023.03.11), The Death of Silicon Valley Bank, (Tiene otro artículo sobre la respuesta regulatoria).

Para más información sobre D⅄N▼MICS, te invitamos a visitar: dynamics.la

El fondo de garantía de los bancos es financiado por los mismos bancos a través del pago de una tasa especifica calculado sobre la base de que se garantizan únicamente USD 250 mil por cuenta. Debido a que ahora se garantizan el 100% de los depósitos, el costo de esta garantía será mucho mayor para los bancos a futuro. De la misma forma, las autoridades prometieron que sus acciones no implicarían un costo para los contribuyentes, implicando que el mismo sector bancario deberá ocuparse de reponer los fondos de garantía utilizados durante esta corrida.