Una nueva agenda regulatoria sectorial para la conectividad en Argentina

La conectividad es fundamental para que el país crezca y se desarrolle, pero se necesitan cambios regulatorios para que el sector continúe cumpliendo ese rol.

Fin de semana con elecciones nacionales en Argentina y parecería que más allá del resultado electoral, se avecina un cambio al paradigma que ha dominado la política desde la crisis del 2001. En el sector de la conectividad-telecomunicaciones, una amplia de los actores también cree que no se puede continuar igual y es necesario una nueva agenda regulatoria.

El pasado 3 de octubre tuve el agrado participar en las Jornadas Internacionales 2023 de ATVC (Asociación Argentina TIC, Video y Conectividad) en un panel compuesto por Andrea Catalano (TeleSemana) y Antonio Roncoroni (FECOSUR) para presentar una propuesta de agenda regulatoria para el sector, construyendo sobre el diagnóstico sectorial previamente presentando en el evento “El Futuro es TIC” de las Toninas (26/04/2023).

Tanto la agenda regulatoria como el diagnóstico, resumen varios temas trabajados a lo largo de los años en el proyecto de investigación y consultoría sobre “Economía Digital y Telecomunicaciones” que comparto con el Prof. Carlos Winograd (Paris School of Economics & Universidad de Paris-Saclay).

Una nueva agenda regulatoria sectorial

El foco de esta propuesta de agenda sectorial tiene tres ejes: (1) la actualización y simplificación regulatoria; (2) el rol activo del Estado; y (3) el avance tecnológico. La agenda sectorial no busca impulsar temáticas radicales, sino actualizar el marco normativo al estándar internacional y al consenso del sector. Este será un primer paso necesario para que el sector continúe creciendo, invirtiendo y posibilitando la digitalización y desarrollo de la economía Argentina.

Actualización y simplificación regulatoria

El DNU 690/20, con su innecesaria e ineficiente regulación de precios minoristas, sigue siendo una prioridad a resolver. Su eficacia, en función de los objetivos originalmente planteados, ha sido casi nula (e incluso anti PyME, dado que sólo algunos ISP pequeños/locales no han conseguido una cautelar para “liberar” sus precios) y ha generado una importante inseguridad jurídica, no sólo por su contenido sino también por sus formas (sin diálogo y sin consenso con el sector), desincentivando la inversión y la innovación.

De la misma forma, se necesita una revisión general de toda la normativa y regulación de los servicios TIC (telefonía fija, banda ancha, conectividad móvil y TV) para simplificar y limpiar treinta años de regulaciones acumuladas, muchas de ellas desactualizadas y/o parches. Siempre damos el ejemplo de porqué la telefonía fija se sigue regulando de la misma forma que los 90, cuando ya nos encontramos en un mundo donde la telefonía fija no es un “monopolio” y es un segmento en retroceso.

Simplificar y eliminar trámites generará eficiencias en las empresas y en el regulador, el cual necesita actualizar y modernizar sus prácticas regulatorias y de gestión. Por ejemplo, la realización de estudios de costo-beneficio, políticas de evaluación de impacto o desarrollo de espacios de intercambio (sandbox regulatorios) para planificar y encarar los desafíos de la infraestructura de conectividad y el ecosistema digital.

Un tema urgente a encarar es la cuestión de permisos y tasas municipales para el despliegue de infraestructura, que se ha convertido en un bloqueo al despliegue de redes fijas (postes, ductos) y redes móviles (antenas). Se necesita tanto un marco normativo que facilite el despliegue de infraestructura (como ocurrió en Brasil o Colombia por ejemplo) como de capacidad/voluntad política para encarar un proceso de coordinación y alineación de diferentes actores políticos: el regulador nacional, autoridades nacionales, provinciales y locales, el poder judicial, entre otros.

En un mundo de convergencia extrema (Winograd & Orteu, 2021) donde todos compiten entre todos (incluido nuevos entrantes globales y de diferentes industrias que se suben a las redes -cada día más comoditizadas- para competir de forma directa) es necesario evitar desequilibrios competitivos que surjan de diferencias regulatorias e impositivas. El típico ejemplo son las asimetrías regulatorias e impositivas entre los OTT y la TV paga, pero también encontramos desequilibrios regulatorios en otras normas que terminan afectan las dinámicas competitivas del sector.

El negocio de la TV paga se encuentra totalmente convulsionado, experimentando caídas de más de 30% de los suscriptores en Brasil y EE.UU. como consecuencia del cord-cutting y las streaming wars. Sin embargo, la TV paga tiene la posibilidad de sobrevivir e incluso continuar creciendo, pero requerirá que se reinvente el ecosistema, tanto del lado privado (por ejemplo, nuevas formas de contratación de contenidos como estamos viendo en el caso Charter-Disney) como regulatorio, al reducirse regulaciones costosas (grilla, must carry, etc.), combatir la piratería, particularmente de eventos en vivo, y repensar los derechos de autor, tanto su costo como su complejo sistema de cobro (unificarlo).

En síntesis, las dinámicas competitivas del sector llevan a repensar, simplificar y actualizar la regulación de las servicios TIC para un contexto dinámico, con nuevos competidores, y de alcance global.

El rol activo del Estado

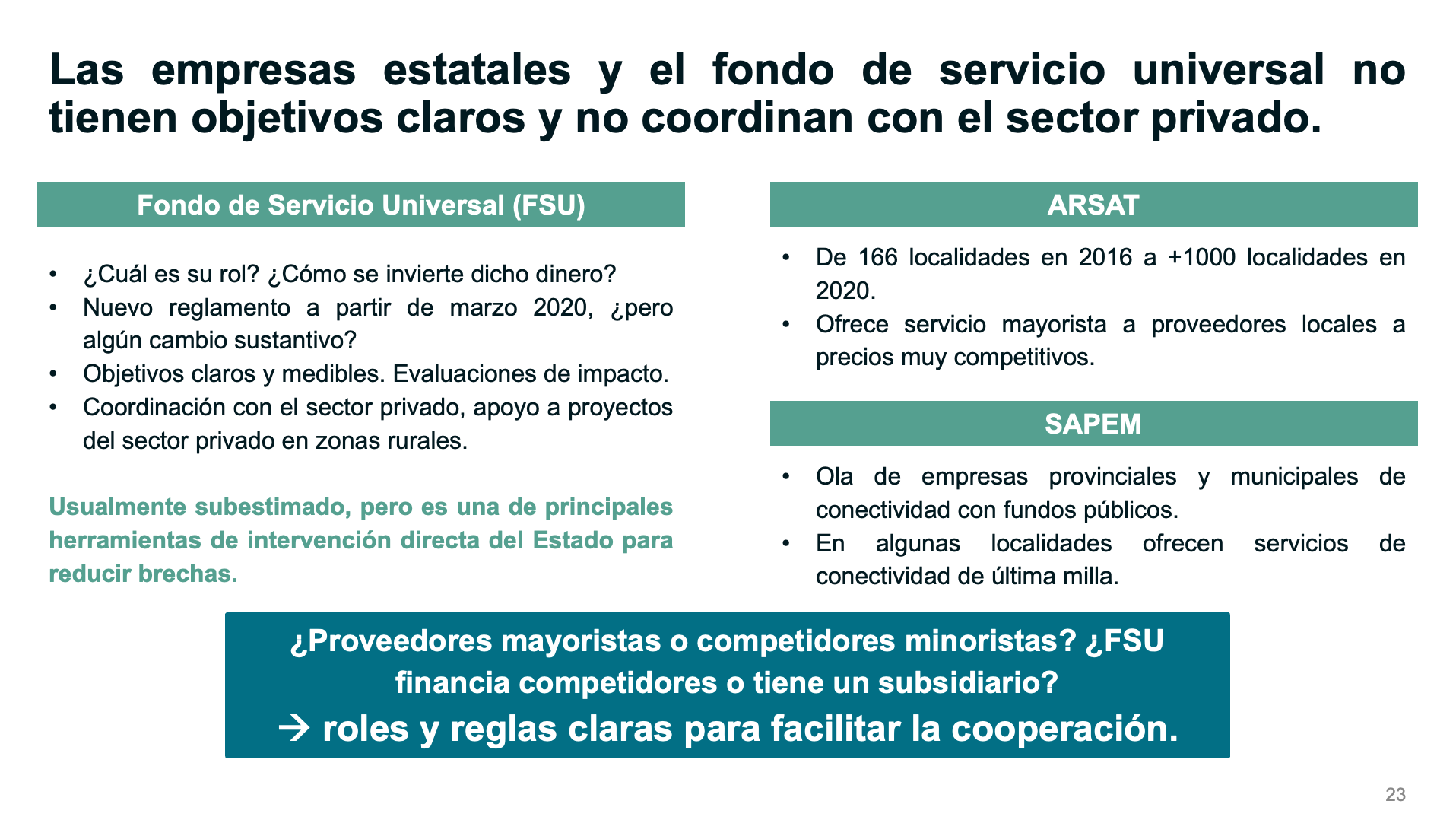

El Estado cumple un rol como regulador del sector, pero también actúa de forma directa a través de empresas estatales, el fondo de servicio universal (FSU), financiación de programas e impuestos.

Es fundamental que haya roles y reglas claras el FSU, las empresas estatales y cualquier programa de financiación del Tesoro. Por ejemplo, si no se define con claridad si las empresas estatales -sea ARSAT o una empresa provincial/local- van a tener un rol subsidiario y/o si competirán en la última milla (proveedores mayoristas), será difícil lograr la cooperación público-privada necesaria para el despliegue de redes en zonas económicamente no rentables.

De la misma forma ocurre con el Fondo de Servicio Universal (FSU): es fundamental que haya objetivos claros, que se traduzcan en la financiación de proyectos prioritarios acordes a esos objetivos, acompañados de procesos transparentes y rendición de cuentas.

El FSU es una de las principales herramientas de intervención que dispone el Estado para reducir brechas, pero termina siendo subutilizado, al ejecutarse un porcentaje menor de lo recaudado o al utilizarse con objetivos políticos en lugar de impulsar proyectos que aumenten la cobertura y la asequibilidad de los servicios de conectividad.

Por último, se encuentra la cuestión impositiva donde el regulador, el gobierno nacional, y los gobiernos subnacionales, han decidido cobrar una variedad de impuestos y tasas específicas al sector (por encima de los impuestos generales como IVA, Ganancias, y muchos otros) que afectan la asequibilidad del servicio y distorsionan las decisiones de las empresas y consumidores (en particular, afectando a los consumidores de menores ingresos).

El sector termina envuelto en un círculo vicioso de mayores impuestos, que al mismo tiempo se trata de contrarrestar con mayores subsidios para financiar la asequibilidad o el despliegue de infraestructura. Es decir, un sistema muy ineficiente.

El Estado tiene que definir claramente cómo quiere contribuir al desarrollo de la conectividad, definiendo roles y reglas claras para las herramientas dispone. Será complejo facilitar la cooperación público-privada si al mismo tiempo busca competir con el sector privado o será difícil lograr precios más asequibles si se decide que las conectividad se utilizará para recaudar impuestos extraordinarios.

Los desafíos de las nuevas tecnologías

En la actualidad, las empresas de conectividad están desplegando equipos e infraestructura para dos nuevas tecnologías: fibra óptica y 5G. Ambas presentan un importante desafío de coordinación público-privada y entre privados (cooperación vertical y horizontal).

En materia de fibra óptica, Argentina está reemplazando el cobre por fibra, particularmente ADSL, pero también el HFC. En comparación con otros países de la región, las redes de fibra están menos expandidas en parte porque ya había muy buena cobertura con redes anteriores y la vida útil del HFC puede continuar extendiéndose con upgrades tecnológicos. Este recambio de cobre por fibra continuará, y es fundamental que así sea, pero requerirá un importante esfuerzo de CAPEX por parte de las empresas, lo que implica insumos (muchos de ellos importados) y obra civil, tornándose fundamental el acceso a los postes y ductos, permisos de obra y tasas municipales para facilitar el despliegue de fibra.

Para que la promesas del 5G se tornen en una realidad, se necesitará superar importantes desafíos, tanto regulatorios, de modelo de negocios, e incluso de obra civil (ya que se espera que haya una antena por cuadra en zonas urbanas y conectadas por fibra óptica).

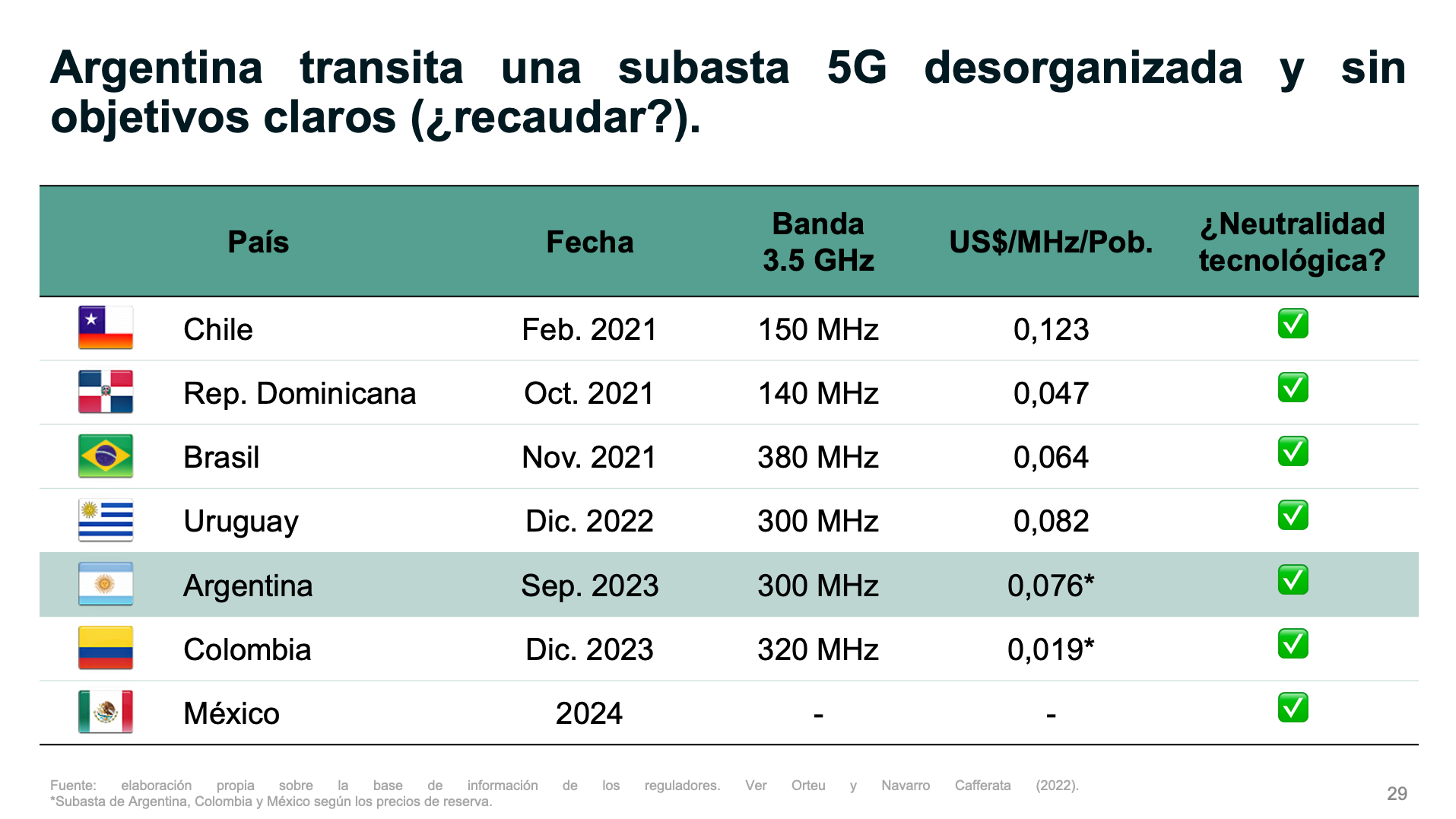

Entre estos desafíos se encuentra la cuestión del espectro 5G que viene asignándose lenta y conflictivamente a lo largo de todo América Latina. Argentina en particular subastará 300 MHz en la banda 3.5 GHz la semana próxima, y vale la pena hacer algunas reflexiones sobre el proceso independientemente de su resultado.

Primero, la subasta fue muy desorganizada, sin objetivos y una agenda de trabajo clara y, por más que se termine asignando espectro, todos los otros desafíos necesarios para un 5G robusto y exitoso siguen pendientes.1

Segundo, el precio del espectro aislado (US$/MHz/Pob.) en comparación no parece tan alto.2 Sin embargo, las condiciones de pago y el contexto son importantes. Mientras que en Brasil el +90% de lo recaudado se destinó a compromisos de inversión, en Argentina se destinará a la financiación del Estado. Incluso, en Argentina se incluyeron condiciones poco claras y distorsivas, como la tarifa social o el espectro asignado a ARSAT. Adicionalmente, el precio del espectro depende de la rentabilidad y riesgo de la inversión, y Argentina viene de años de importantes caídas de ARPU, creciente riesgo regulatorio y la siempre constante volatilidad macroeconómica.

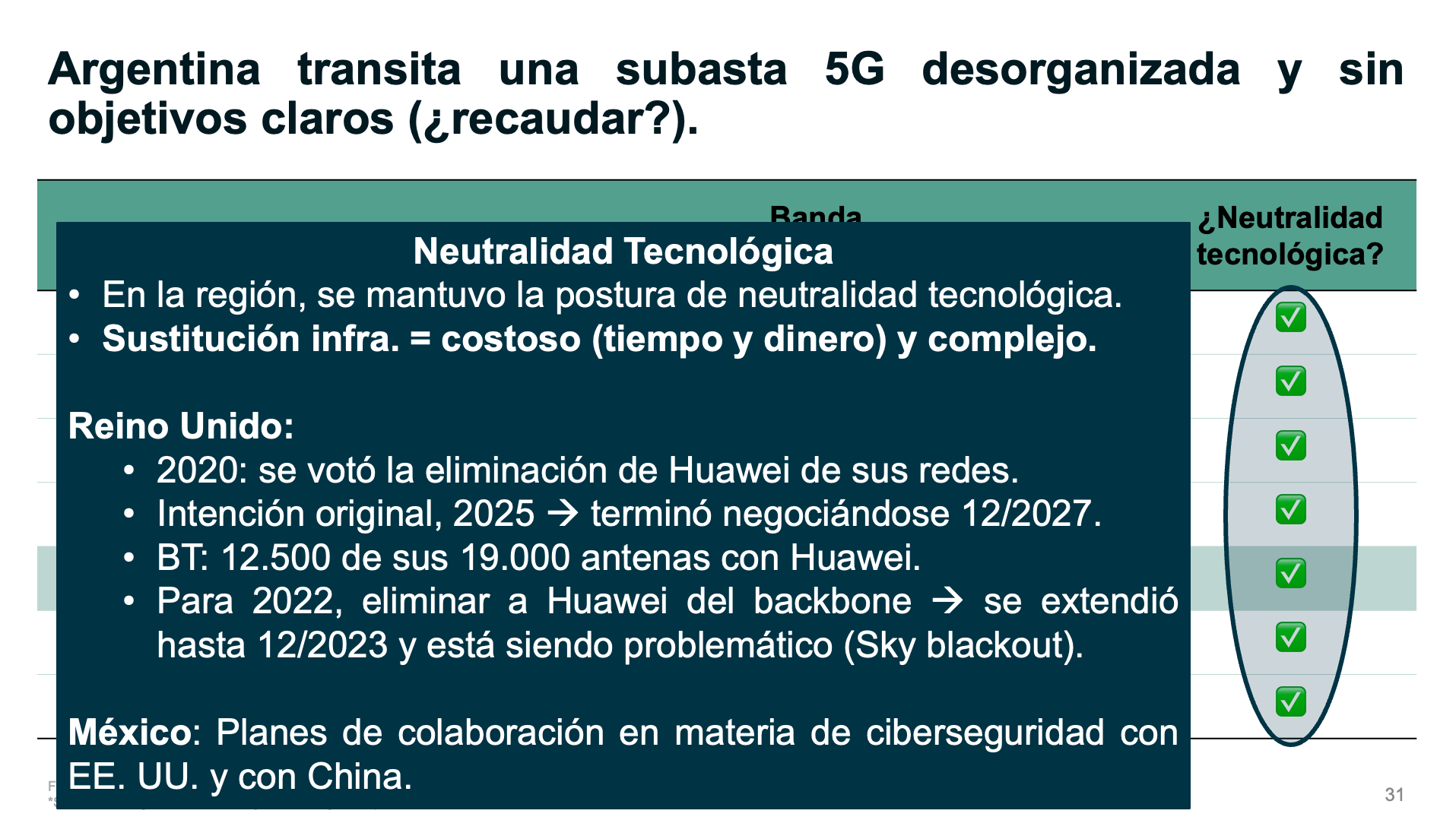

Por último, vale la pena resaltar que la mayoría de los países de la región han impulsado la neutralidad tecnológica, es decir, no se han impuesto límites a proveedores de equipamientos específicos (particularmente Huawei), pero el conflicto geopolítico seguirá afectando el despliegue de redes 5G. Esto se debe a que los “rollbacks” (sustitución de infraestructura) son altamente costosos y complejos, como se puede evidenciar en los desafíos que ha tenido Reino Unido, y comienzan a aparecer alternativas que garantizan la seguridad de las redes sin comprometer las inversiones (cómo el caso de México).

Reflexiones finales

“The crisis takes a much longer time coming than you think, and then it happens much faster than you would have thought”

Las crisis tardan mucho más tiempo en llegar de lo que uno piensa, pero luego ocurren mucho más rápido de lo que uno pensaba.

Rudi Dornbusch

Las empresas de conectividad, el sector en general, viene soportando una situación económica y regulatoria de extremo estrés hace varios años, y en algún momento hay quiebres. En la actualidad hay concenso de que no se puede continuar de la misma forma, y hay nociones básicas de acuerdo para que el sector continúe creciendo y siendo un motor de la economía argentina. Convendría que el nuevo gobierno, independientemente del que sea, tome acción en el asunto, escuchando a los protagonistas que llevan adelante el trabajo de conectar a las personas día tras día.

Para más información sobre D⅄N⛛MICS, visitar dynamics.la

Salvo quizá recaudar, al fin y al cabo, la subasta 5G se anunció sorpresivamente en la conferencia de prensa de presentación del presupuesto 2023 al indicarse que había un ingreso extraordinario de USD 1.400 millones.

Suponemos que los 300 MHz se van a asignar a un precio muy similar al precio de reserva, que por la estructura y condiciones de la subasta probablemente sea el resultado más probable. Para Colombia también se toma el precio de reserva, pero en este caso el precio final de la subasta puede ser sustancialmente más alto porque habrá competencia entre los interesados.